Nem a Covid, nem a negyedik hullám okozza a legnagyobb fejfájást... A LEO Benchmarking munkacsoport és a létesítménygazdálkodási vezetők ismét elkészítették a negyedévi Létesítménygazdálkodási Vezetői Hangulatindexet. Az fmbusiness.hu összefoglalója a facility management szakemberek 2021. negyedévi „hangulatáról”.

A Létesítménygazdálkodási és Épületüzemeltetési Szolgáltatók Országos Szövetsége (LEO) a létesítménygazdálkodási szolgáltató szervezetek vezetőit kérdezte. A kutatás eredményét a szervezet megosztotta az fmbusiness.hu facility management portállal. Íme, a negyedik negyedévi hangulatindex.Hazai létesítménygazdálkodási indexek 2021-ben

Két 2021-es hangulatindexet az fmbusiness.hu létesítménygazdálkodási hírportál is feldolgozott, a második negyedévi index itt érhető el, a harmadik negyedévi létesítménygazdálkodási index pedig ezen a linken olvasható vissza.

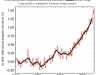

És akkor itt a negyedik létesítménygazdálkodási index: 2021 Q4 LVHI: 53,06

Az LVHI érték 2021. Q4-ben (53,06 pont) erős növekedést vetít előre, amely a szezonalításból adódó kiugró utolsó negyedévből és a robosztus gazdasági növekedésből adódik.

A jövővel kapcsolatosan már nem a Covid visszatérése a legnagyobb kérdés, hanem a növekvő munkaerőhiány, amely mind személyi, mind képzettségi oldalon jelentkezik.

A képzett karbantartókat, menedzsereket a felpörgő építőipar magasabb fizetésekkel csábítja, amely erős bérnyomást helyez a piaci szereplőkre. Kicsit szélesebb körben vizsgálva az FM-piacot befolyásoló folyamatokat, az alábbi változásokra érdemes figyelni.

A várhatóan 6% feletti gazdasági növekedés a megrendelésállomány emelkedésével jár együtt. A felpörgő építőipar egyszerre teremt plusz bevételt, de a munkaerőállomány egy részének „elszippantásával” erős bérnyomást is eredményez. A 20%-os minimálbér emelkedés - járulékcsökkentés ellenére is - jelentős, kétszámjegyű azonnali bérinflációt eredményez. A villamos- és gázenergia drasztikus (2-3-szoros) növekedése az épületek teljes költségszintjének erős emelkedését okozza. Az alapanyagárak hihetetlen mértékű növekedése az üzemeltetésben felhasznált eszközök, alkatrészek, anyagok árát is drasztikusan megemeli. A legnagyobb kérdés, hogy egy ilyen nem szokványos, „viharos” időszakban mekkora díjnövekedést lehet elérni az év végén esedékes ártárgyalásokon.

Kintlévőség állomány szintje

A 2021. Q4 index mögött lévő részletes adatok is visszatükrözik a várakozásokat. A válaszadók az árbevétel (53,71 pont) jelentős növekedésével párhuzamosan az EBITDA (53,59 pont) hasonló mértékű erősödésével számolnak. A növekvő megrendelésállományt a piaci szereplők a meglévő létszám (50,76 pont) minimális emelkedésével kívánják megoldani. A Covid alatt emelkedő kintlévőség állomány (50,65) is visszatérhet a szokásos szintre.

A következő negyedévben várhatóan 7,41 %-kal nő a megkérdezett vezetők által irányított vállalkozások árbevétele.

A következő negyedévben várhatóan 7,18 %-kal nő a megkérdezett vezetők által irányított vállalkozások EBITDA összege.

A következő negyedévben várhatóan 1,53 %-kal nő a megkérdezett vezetők által irányított vállalkozások munkavállalói állománya.

A következő negyedévben várhatóan 1,29 %-kal csökken a megkérdezett vezetők által irányított vállalkozások kintlévőség állománya.

Facility management szakemberek mondták

A negyedik negyedév egyértelműen meghozza majd a Covid delta variáns esetszámainak felfutását, ami a lassan hatmillió oltott magyar személy miatt katasztrofális korlátozásokat már nem kéne, hogy hozzon. Így piaci szempontból stagnáló 4. negyedévet prognosztizálunk.

Nem várok érdemi változást!

Már-már túlfűtött az üzleti környezet és hangulat, ami jelentős bővülést eredményez a rendelésállományban is. Ezt beárnyékolja, hogy a munkaerőhiány már nálunk is állandósult, és ez jelentős bérinflációt vetít előre 2022-re. Ennek masszív kétszámjegyű költség/díjemelési következménye van/lesz.

Mivel jelenleg úgy tűnik, hogy a 4. hullám nem hoz újabb jelentős lezárásokat, véleményem, hogy az iparág ismét erősödni fog.

Opcionális munkáknak köszönhetően enyhén jobb negyedik negyedévet várunk.

Általános élénkülést tapasztalunk a kiskereskedelmi és az ingatlankereskedelmi forgalomban.

Nem változik érdemben, két kisebb terület átadásra kerül. Kintlévőséget nagyon feszesen kezeljük.

Nem túl erős 3. negyedév után élénkebb 4. negyedévre van kilátás.